한인은행 수익·성장 ‘업계 평균’ 앞질러

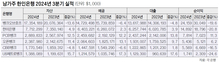

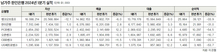

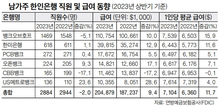

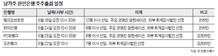

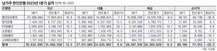

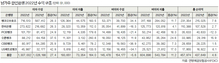

대부분의 한인은행이 지난해 순익은 물론 자산, 대출, 예금 등 주요 부문 성장률에서 업계 평균을 웃도는 실적을 올린 것으로 나타났다. 본지가 연방예금보험공사(FDIC) 보험가입(이하 부보) 은행 4839개의 2021년 평균 실적과 전국 16개 한인은행의 주요 지표를 비교한 결과 자산은 16개 중 14개, 손익은 10개가 평균 이상의 증가율을 기록했다. 또 수익성 지표 총자산순이익률(ROA)도 11개가 전국 평균치를 앞질렀다. ▶자산·대출·예금 지난해 전국 한인은행의 평균 자산 증가율은 13.7%였다. 업계 평균인 8.5%보다 5.2%포인트나 높다. 지역 별로 보면 동부 지역 한인은행들의 성장세(28.5%)가 두드러졌다. 남가주 한인은행들의 평균 증가율은 9.2%로 였다. 서부 지역에서 가장 증가 폭이 컸던 은행은 하와이 오하나퍼시픽뱅크를 인수한 CBB(31.5%)였으며 오픈뱅크(26.3%)와 US메트로뱅크(26.1%)가 그 뒤를 따랐다. 전국 한인은행 중에서는 63.6%를 기록한 메트로시티뱅크가 가장 눈에 띄었다. 대출의 경우에도 전국 한인은행들은 업계 평균인 3.5%보다 3배 가까운 10.3%나 됐다. 대출 역시 동부 지역 은행들의 신장세가 서부 지역 은행을 훨씬 앞질렀다. 전국 은행들의 예금고는 작년에 10.5% 불었다. 한인은행 16곳은 13.8%로 3.3%포인트 더 많았다. 한인은행들의 외형적 신장세는 지난해 3분기까지 시행됐던 정부의 각종 중소기업 지원책이 일조를 했다는 게 한인은행권의 분석이다. 이에 더해 은행들의 성장 추구 전략, 치열한 경쟁, 한인 경제력 성장, 은행들의 시장 확대 노력 등도 영향을 미쳤다는 설명이다. ▶손익·수익성 전국 한인은행들의 순이익 증가율은 세 자릿수(102.6%)로 업계 평균 증가율인 89.7%를 대폭 상회했다. 16개 중 전년 대비 세 자릿수 증가율을 기록한 은행들은 한미은행, PCB(퍼시픽시티뱅크), CBB, 오픈뱅크, US메트로뱅크, 퍼스트IC뱅크(조지아), 우리아메리카(뉴욕), 신한아메리카(뉴욕), 뉴뱅크(뉴욕), 뉴밀레니엄뱅크(뉴저지) 등 10곳이었다. 다만, 뉴저지의 KEB하나은행은 순손실을 기록했다. 하지만 수익성 지표인 전국 한인은행들의 총자산순이익률(ROA)은 전국 평균인 1.23%와 비교해 은행별로 큰 차이를 보였다. ROA는 순이익을 총자산으로 나눈 것으로 은행이 자산을 얼마나 효율적으로 운용했는지를 알려주는 지표다. 수치가 높을수록 수익성이 좋다는 걸 의미한다. 이는 곧 전국 은행들이 100달러를 굴려서 1.23달러를 번 것으로 해석할 수도 있다. 전국 한인은행 16개 중 가장 수익성이 좋은 은행은 100달러로 2.90달러를 번 조지아의 프로미스원이었다. 서부 지역에서는 유니뱅크(워싱턴주)가 2.13%의 ROA를 기록했다. 지역을 남가주로 한정하면, PCB가 1.99%로 2%에 육박했다. 그러나 우리아메리카, 신한아메리카, 노아뱅크는 1%를 밑돌았고 KEB하나은행은 마이너스였다. 한인 은행권은 “작년에 기록적인 성장과 영업 실적을 냈지만, 인력난, 코로나19 팬데믹, 글로벌 공급망 차질, 인플레이션, 러시아와 우크라이나 전쟁, 기준금리 인상 시기와 폭 등 변수가 너무 많다”며 “올해는 영업 환경을 가늠하기 쉽지 않지만, 작년보다 더 힘든 상황을 대비해야 한다”고 전망했다. 또 한인은행 주 수익원인 SBA 융자 시장의 약세가 점쳐진다며 부단히 새로운 성장 동력을 찾아야 한다고 덧붙였다. 한편, 지난해 전국 4839개 은행들은 총 2791억 달러의 수익을 올려 전년보다 89.7%나 증가한 것으로 집계됐다. 반면 파산 가능성이 커 ‘문제은행(problem bank)’으로 분류된 은행은 44개로 최저 수준을 보였다. 진성철 기자한인은행 성장 기준금리 인상 전국 한인은행들 남가주 한인은행들